투자자산을 인출할 때는 연금화 방법을 잘 결정해야 한다. 무엇을 선택하느냐에 따라 인출액의 흐름, 고갈 시기(인출 기간), 잔존 자산이 달라지므로 본인의 지출 계획에 맞게 여러 방법을 조합해 사용할 수도 있다. 국내외에서 논의되고 있는 정액형, 물가연동형, 정기형, 수익수취형, 정률형 등 5가지 연금화 방법의 특징과 활용법에 대해 알아봤다.

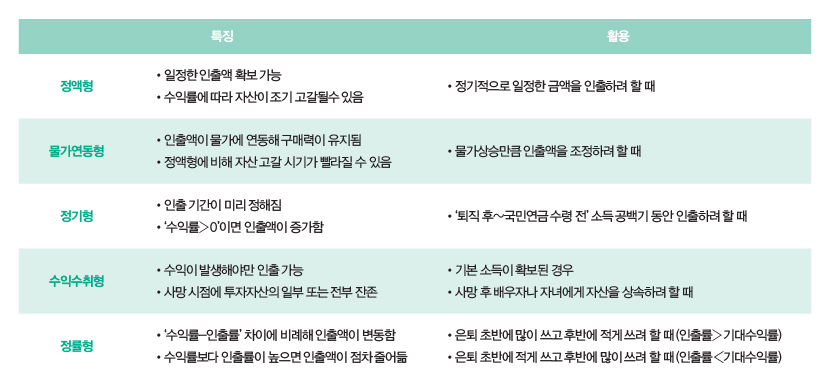

정액형

‘일정한 금액’을 정기적으로 인출하는 방법이다. 일정한 인출액을 확보할 수 있는 것이 장점이지만, 인플레이션에 따라 구매력이 하락하거나 수익률이 낮아질 경우 자산이 조기 고갈될 수 있다. 정기적으로 일정한 금액을 간편하게 인출할 때 적합하다.

[방법]

① 인출액(예-1000만 원)결정 및 최초 인출

② 이후에도 매년 최초와 동일한금액 인출

물가연동형

인출 첫해에 ‘최초인출액’을 정하고, 이듬해부터 물가상승에 따라 인출액을 조정하는 방법으로, 노령연금 급여액 산정과 유사하다. 물가가 상승하면 인출액이 증가해 구매력을 일정하게 유지할 수 있지만, 그만큼 인출액도 늘어나므로 수익이 이를 따라가지 못하면 자산 고갈 시기가 빨라진다. 필수생활비 등 물가상승을 꼭 고려해야 하는비용을 인출할 때 유용하다.

[방법]

① 인출액(예-1000만 원)결정 및 인출

② 2년 차 이후에는 ‘전년도 인출액x (1+물가상승률)’ 인출

정기형

‘인출 기간’을 정하고 인출 시점마다 투자자산 잔액을 남은 인출 기간으로 나누어 인출하는 방법이다. 정해진 기간에 맞춰 투자자산 전액을 인출할 수 있으며, 자산이 중도에 고갈되지 않는다. 1년간 투자수익률만큼 이듬해 인출액이 증가한다. 한계점은 인출 기간이 종료되고 나면 이후 자금 수요에 대응할 수 없다는 점이다. ‘퇴직 후~국민연금 수령 전’ 소득 공백기를 채울 때 쓸 수 있다.

[방법]

① 인출 기간(예-10년, 15년 등) 결정

② 최초인출액은 ‘초기투자자산 ÷ 인출 기간’

③ 2년 차 이후는 ‘투자자산 잔액 ÷ 남은 인출 기간’ 인출

수익수취형

인출 시점마다 직전 기간에 발생한 수익금만 인출하는 방법이다. 큰 손실을 보지 않는 이상 장기간 초기투자자산 원본을 유지할 수 있다. 하지만 수익이 없거나 손실을 볼 경우엔 인출하지 않고, 수익이 클 땐 모두 인출하므로 인출액 흐름이 불안정하다. 기본소득이확보되어 있고 사망 후 배우자나 자녀에게 자산을 상속할 때 적합하다.

[방법]

① 첫해에는 운용수익이없으므로 인출하지 않음

② 2년 차 이후에는 운용수익이 있을 때만 수익을 인출

※투자자산 잔액이 초기보다 같거나 적을 때는 인출하지 않음

정률형

‘인출률(%)’을 정하고, 인출 시점마다 남은 투자자산에서 해당 비율만큼의 금액을 인출하는 방법이다. 최초인출액은 인출률이 높을수록 크다. 하지만 이후 인출액은 인출률과 수익률의 관계에 따라 달라지게 된다. ‘인출률›수익률’이면 인출액이 감소하고, ‘인출률‹수익률’이면 인출액이 증가한다. 따라서 기대수익률과 인출률에 따라 유연하게 인출액 흐름이 가능한 것이 특징이다.

[방법]

① 인출률(예-5%, 10% 등) 결정

② 최초인출액은 ‘초기투자자산 x 인출률’

③ 2년 차 이후는 ‘잔존 투자자산 x 인출률’ 인출

정리 이지혜 기자

자료 제공 및 도움 미래에셋은퇴연구소