사업을 하다 보면 화재, 홍수 등의 갑작스러운 재해나 거래하고 있는 업체의 파업 및 파산 등으로 어쩔 수 없이 세금을 제때 신고 혹은 납부하지 못하는 경우가 생길 수 있다. 이런 상황에 대해 평소 대비가 없었다면 세금을 기간 내에 납부하지 못하게 되고, 납부해야 할 세금에 가산세까지 부과되어 사업주의 부담은 가중된다.

국가에서는 이런 경우에 대비해 납부기한 연장과 같은 납세유예 제도를 통해 일정 기간 세금 납부를 연기할 수있도록 지원하고 있다.

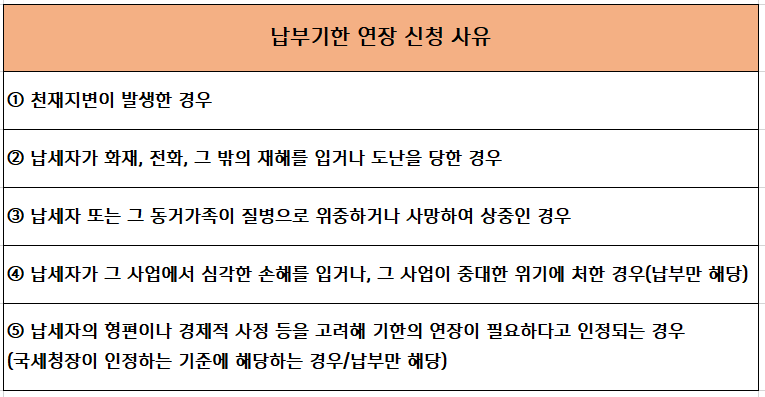

납부기한 연장 제도란?

조세의 납부 기한을 연장하는 것으로 천재지변 등으로 정해진 기한까지 납부를 할 수 없다고 인정되는 경우에 납부기한을 연장시켜주는 제도를 말한다. 아래의 연장 신청 사유에 해당하는 경우에는 이 제도를 활용하여 일정 기간 세금을 연기할 수 있다.

납부기한 연장을 하려면 ‘납부기한 연장 승인 신청서’를 납부기한 3일 전까지 관할세무서장에게 제출하여야 한다.

납부기한 연장 기간은 기한 만료일 다음날부터 9개월까지이고, 고용 재난 지역, 고용위기 지역, 산업 위기대응 특별지역 및 특별재난지역 중소기업은 유예한 날 다음날부터 2년 이내이다. 다만, 금액이 크거나 필요할 경우 보증보험 등 납세담보를 제공해야 할 수도 있다.

여기서 주의해야 할 점은 담보의 제공 등 세무서장의 명령에 불응하거나, 재산상황의 변동 등으로 연장의 필요가 없다고 인정되는 경우에는 납부기한 연장을 취소하고 연장 또는 유예된 국세가 즉시 징수될 수 있다는 점이다.

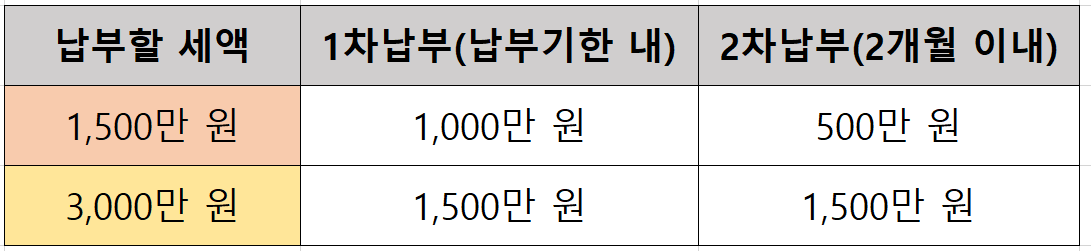

분할납부도 가능하다!

납부해야 할 세금이 일정 금액 이상인 경우에는 세법상 분납도 가능하다. 납부기한 연장이나 징수유예를 신청하지 못하는 상황이라면 세금의 분할납부를 고려해 볼 수 있다. 분할납부는 납부할 세금이나 중간예납할 세금이 1천만 원을 초과하는 경우 세액의 일부를 나누어 내는 것을 말한다.

분할납부할 수 있는 기간은 납부기한으로부터 2개월 이내이며, 위에 표와 같이 납부할 세액이 2천만 원 이하인 경우에는 1천만 원을 초과하는 금액을, 납부할 세액이 2천만 원을 초과하는 경우에는 납부세액의 50% 이내 금액을 나누어서 납부할 수 있다.

분할납부를 신청하면 신고기한 내에 납부할 세액을 납부하지 않거나 일부만을 납부하더라도 납부기한이 지나지 않은 분할납부세액에 대해서는 가산세가 부과되지 않는다.

[상기 이미지 및 원고 출처 : 신한 미래설계포유]