[소득파이프라인 만들어 월급쟁이부자로 퇴직하기]<4>

■이동신 생애설계 강사

자녀의 노후 도움, 72→20.2% 급감

비은퇴가구 절반 "경제 상황 나빠질 것"

노년의 목돈, 투자 유혹에 '위험'

연금, 젊은 시절 부담에서 노년의 효자로

이미지=최정문

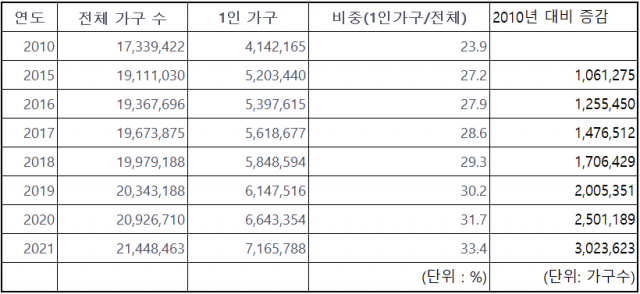

고령자 5명 중 1명은 ‘1인 가구’

2010년부터 2021년까지 1인 가구의 비중이 23.9%에서 33.4%로 약 10%포인트 증가했다. 아래는 통계청에 정보공개를 요청해 받은 자료인데, 단기간에 이뤄진 사회적 변화를 한 눈에 볼 수 있다.

인구주택총조사 기준 1인 가구 수 및 비중 / 사진 제공 = 이동신

1인 가구 증가세는 시작에 불과하다. 통계청이 지난해 발표한 “2022년 통계로 보는 1인 가구”를 보면 인구 1000만 명의 스웨덴은 2021년 기준 1인 가구 비중이 무려 45.4%다. 경제협력개발기구(OECD) 주요국 중 독일, 핀란드도 각각 1인 가구 비중이 42.1%, 47%를 차지한다.

통계청의 ‘2021년 인구주택총조사’ 결과에 따르면 65세 이상 고령인구 중 약 20%는 1인 가구다. 우리나라는 베이비부머의 고령인구 진입으로 65세 이상의 인구가 해마다 70만 명씩 늘어나고 있다. 이에 따라 고령층 1인 가구도 증가할 추세인데, 이를 대비해 똑똑한 연금 준비가 필요하다. 하지만 55~79세 인구 중 연금 수령자는 49.4%로 절반 가까이는 국민연금을 받지 못하고 있으며, 연금을 받아도 수령액이 충분하지 못하다. 2021년 국민연금공단에 의하면 1인당 평균 노령연금 수령액은 월 55만 원 수준으로 최저생활비 정도였다.

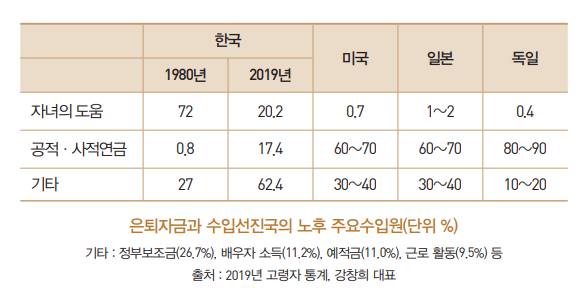

노후 주요수입원, 자녀가 되어선 안 돼

노후 주요수입원 / 사진 제공 = 이동신

위의 표에서 보듯이 선진국의 경우, 노후 주요수입원에서 연금이 차지하는 비중이 60~90%에 달하지만 우리나라는 2019년 기준 17.4%에 불과하다. 우리나라 65세 이상 노인의 절반이 빈곤층에 해당하는 이유이기도 하다. 우리나라 부모들은 자녀교육에 올인하는 경향이 있고, 그 희생으로 자녀가 노후를 책임져 주는 비중이 1980년에는 72%였다. 하지만 이제 이런 풍습은 무너지고 있다. 효심이 떨어진 것이 아니라 우리 자녀들도 이제 살기 힘들어졌다. 형제들이 많았던 과거에는 그중 여유 있는 자녀가 부모를 도와줄 수 있었지만, 지금은 자녀 수가 대부분 한두 명이다. 게다가 높아진 주거비용과 일자리 부족으로 자녀 혼자 살기도 만만치 않다.

비은퇴 가구의 은퇴 준비 ‘낙제점’

2018년 삼성생명 은퇴연구소가 25세부터 74세까지의 2453명을 설문한 결과, 비은퇴 가구의 53%가 은퇴 후 경제적 상황을 ‘나빠질 것’으로 예상했다. 이들 중에서 82%가 ‘은퇴 후 필요 소득을 계산해 본 적이 없다’고 응답했다. 3층 연금에 해당하는 국민·개인·퇴직연금에 모두 가입된 비은퇴 가구는 20%에 그쳤다. ‘연금 자산이 전혀 없다’는 응답 비율도 14%나 된다. 2가구 중 1가구가 노후를 위해 정기적으로 저축하고 있다고 응답했지만, 그 액수도 30만~50만 원 수준이라 낙제점이다.

퇴직자의 92% 정도가 퇴직연금을 해지하는데, 퇴직 시에 대출금 변제나 투자 목적으로 개인형 퇴직연금(IRP) 계좌를 해지하고 한꺼번에 수령한다. 하지만 노년의 목돈은 위험하다. 예금이나 부동산자산은 본인이 전부 사용한다는 보장이 없다. 가족이나 가까운 지인들이 알고 있는 ‘통장의 돈’이라면 인출 요청과 투자 유혹을 받는다.

본인과 배우자를 위한 안전자산, ‘연금’

다음은 미리 퇴직한 선배들에게 듣는 돈에 대한 이야기이다. “예금은 내 돈이 아니다”, “재무가 무너지면 사람도 무너지고, 가장 가까이 있는 사람들이 떠난다” 등이다. 예금과 다르게 연금 자산은 오로지 본인과 배우자가 생애 동안 사용할 수 있도록 설계된 안전자산이다. 회사가 매월 납부 금액의 50%를 지원하는 국민연금 그리고 세제 혜택을 받기 위해 가입하는 연금저축보험에다가 개인연금, 퇴직연금까지 포함하면 연금으로 나가는 금액이 전체 소득의 15~20%를 차지한다. 앞서 살펴본 연금 이외에 공무원연금, 교사연금, 군인연금, 주택연금과 농지연금, 즉시연금 등도 있다. 젊은 시절의 연금은 큰 부담일 수 있지만 노년에는 든든한 효자로 변신한다.

[상기 이미지 및 원고 출처 : 라이프 점프]