매년 5월은 종합소득세 신고 및 납부 기간입니다. 연금소득도 일정 금액이 넘을 경우 종합소득으로 신고해야 하는데요. 하지만 같은 연금이라도 어떤 연금을 얼마 받느냐에 따라 신고 여부가 달라집니다.

‘사적연금소득’이란?

먼저 헷갈리는 연금계좌에 대한 용어와 개념 정리부터 하면 좋을 것 같은데요. 소득세법에서는 퇴직소득 수령을 목적으로 만든 <퇴직연금계좌>와 <연금저축>이라는 명칭으로 설정한 연금저축계좌를 합쳐서 ‘연금계좌’라는 명칭으로 부르고 있습니다.

<퇴직연금계좌>는 퇴직금을 지급받을 때 이용하는 '개인형 퇴직연금계좌(IRP)'가 있고, <연금저축>은 상품 이름에 공통적으로 '연금저축'이라는 단어가 들어가는 연금저축신탁, 연금저축펀드, 연금저축보험이 여기에 해당합니다.

정리하자면, 퇴직연금계좌와 연금저축를 아우르는 연금계좌를 통해 수령한 연금소득을 ‘사적연금소득’이라고 부릅니다.

연금소득으로 보지 않는 경우

일반연금보험이나 변액연금보험, 즉시연금보험 등 일정 조건 충족 시 비과세 혜택(세제비적격)이 있는 저축성보험을 통해서 모아둔 돈을 연금으로 수령하는 경우는 연금소득으로 보지 않고 이자소득으로 보기 때문에 위의 대상에 포함되지 않습니다.

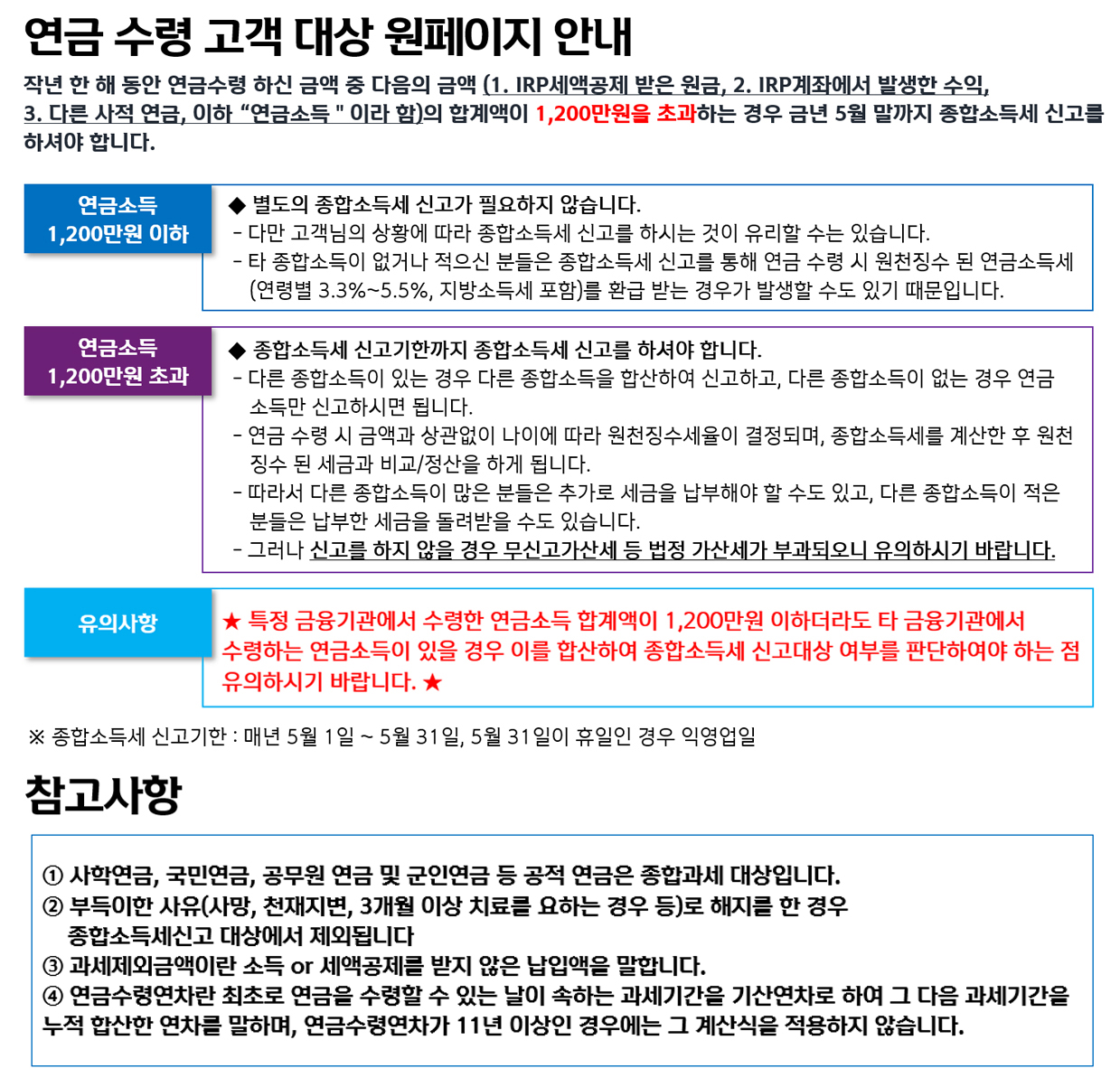

국민연금이나 공무원연금 같은 공적연금 관련 법에 의한 공적 연금소득 역시 위의 대상에 포함되지 않습니다.

연금소득 1,200만 원이 기준

연말정산 세액공제를 받은 연금계좌 납입금액과 연금계좌를 운용하여 받은 이자나 수익을 연금으로 수령하는 경우 연간 총 합계액이 1,200만 원을 초과하면 종합소득 신고를 해야 합니다. 반대로, 연금소득 합계액이 연 1,200만 원 이하인 경우에는 3~5%의 연금소득세만 내면 되고 종합소득 신고 대상이 아니라고 기억하시면 됩니다.

퇴직금을 지급받아 60일 이내에 연금계좌에 입금 후 연금형태로 수령하게 되는 경우, 연금계좌에서 연금으로 수령했지만 종합소득과세표준 합산 대상에서 제외합니다. 추가적으로 의료 목적이나 천재지변 그 밖에 대통령령으로 정한 부득이한 경우로 인해 연금계좌에서 수령한 연금수령액 역시 종합소득 신고 대상에서 제외가 됩니다.

어떤 연금이냐에 따라 종합소득 신고 대상에 포함되기도 하고 제외되기도 합니다. 작년에 연금을 수령하셨다면 어떤 연금에서 얼마를 받으셨는지 살펴보시고 5월 종합소득세 신고 대상 여부를 꼭 확인해보시기 바랍니다.

<한눈에 보는 연금 수령 고객 종합소득세 신고 노하우!>

글쓴이 : 신한은행 미래설계센터 김원규 팀장

[상기 이미지 및 원고 출처 : 신한 미래설계포유]